Emisión de bonos vinculados a la sostenibilidad en los mercados internacionales por parte de empresas latinoamericanas aumenta exponencialmente en 2021

Área(s) de trabajo

Los tres emisores más grandes de estos bonos (conocidos como SLB) en la región fueron Brasil (60%), México (28%) y Chile (8%), y los tres sectores más representados fueron transporte (26%), forestal y papel (23%) y alimentos y bebidas (22%).

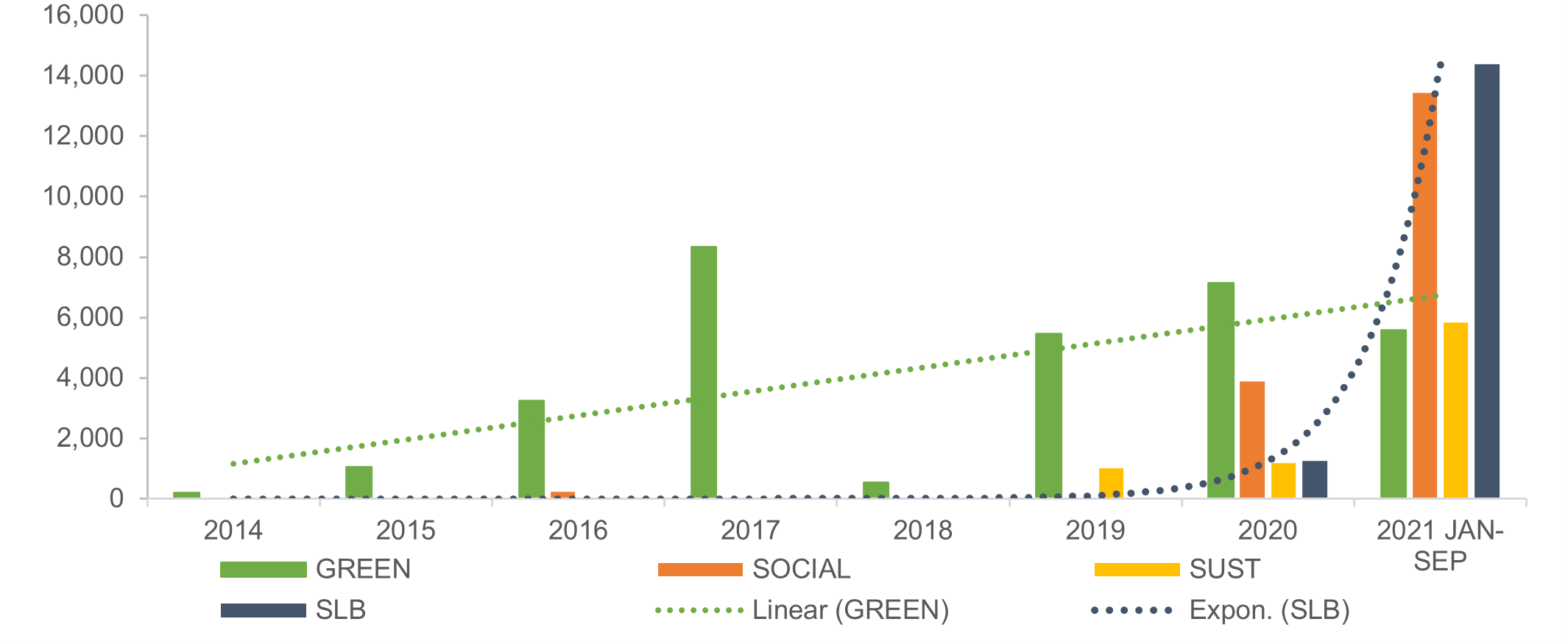

El uso de instrumentos ambientales, sociales y de gobernanza (ASG) en los mercados internacionales por parte de los emisores de deuda de América Latina y el Caribe (ALC) ha crecido muy rápidamente en los últimos dos años. En particular, en 2021 hubo un crecimiento exponencial en la emisión internacional de bonos vinculados a la sostenibilidad (SLB por sus siglas en inglés) de parte de las empresas de la región, según un nuevo documento de proyecto de la Comisión Económica para América Latina y el Caribe (CEPAL) preparado por su Oficina en Washington DC en conjunto con la División de Desarrollo Productivo y Empresarial.

Emisión de Bonos Internacionales ASG de ALC por Tipo de Instrumento

(US$ millones)

Fuente: Elaboración propia en base a los datos compilados por la CEPAL de fuentes de mercado, incluyendo a Dealogic, LatinFinance y Bloomberg.

Hay dos tipos de estructura en el mercado de deuda relacionada con la sostenibilidad: los bonos verdes, sociales y sostenibles son bonos enfocados en “el uso de los fondos”, asociados con un proyecto ambiental, social (o una combinación de social y ambiental) específico; los bonos vinculados a la sostenibilidad (SLB) están atados a metas, y los emisores seleccionan indicadores clave de desempeño (KPI, por sus siglas en inglés) y otros objetivos relacionados con la sostenibilidad que quieran lograr. Si no se logra la meta, un mecanismo de ajuste al alza se aplica a la tasa de interés del bono. Por ende, los SLB están más estrechamente alineados con la estrategia general de sostenibilidad del emisor, y no están vinculados a ningún proyecto específico.

El documento “Corporate Governance in Latin America and the Caribbean: using ESG debt instruments to finance sustainable investment projects” (disponible en inglés) repasa los desarrollos recientes en el mercado de bonos corporativos para los SLB, y el papel de la gobernanza corporativa en la presentación de informes empresariales basados en los criterios de ASG. Examina la potencialidad de estos instrumentos de deuda como fuente de financiamiento para los proyectos de inversión, además de su papel en el fortalecimiento de las estructuras de gobernanza de las empresas y en el aporte a una recuperación sostenible en la región, tomando en cuenta los compromisos para reducir los riesgos climáticos (Acuerdo de Paris de 2015 y COP 26), y para cumplir los Objetivos de Desarrollo Sostenible (ODS) y la Agenda 2030.

El informe estudia los marcos de sostenibilidad y las emisiones de SLB en el mercado de renta fija internacional por parte de seis empresas latinoamericanas (Suzano, Klabin, CMPC, FEMSA, JBS y Nemak). Las empresas fueron seleccionadas desde los tres emisores más grandes de SLB de la región -Brasil (60%), México (28%) y Chile (8%)-, y los tres sectores más importantes: transporte (26%), forestal y papel (23%) y alimentos y bebidas (22%).

El análisis muestra que, hasta ahora, no se puede usar la información de los KPI como parámetro para hacer comparaciones. Si bien las empresas pueden elegir los mismos KPI que sus pares en una industria dada, sus métricas varían ampliamente. Debido a esta falta de métricas armonizadas, las empresas pueden mitigar la comparabilidad al ajustar sus KPI al alcance de sus operaciones o sus modelos de negocio. Más significativamente, para muchos de los KPI elegidos, no se ha establecido todavía ninguna meta internacional.

La ausencia de un marco claro y acordado para presentar informes, medir y comparar el impacto climático de las actividades corporativas, además de la falta de parámetros, podría ser un impedimento para ampliar las estrategias de ASG en el sector empresarial de la región. A pesar de un mayor involucramiento de las juntas directivas en los procesos de toma de decisiones relacionados con el riesgo climático, y las mejoras en la calidad de información capturada por el mercado, sigue siendo difícil usar la información brindada por las empresas en sus informes de ASG para hacer comparaciones directas entre las inversiones. Aunque los datos son cuantificados en la mayoría de los casos, la información puede no ser comparable entre períodos o sectores, e incluso dentro del mismo sector, lo cual hace difícil medir y comparar el impacto global de los esfuerzos corporativos y la actividad productiva en la promoción de una transición sostenible.

Contenido relacionado

Sede(s) subregional(es) y oficina(s)

Tipo

País(es)

- América Latina

Enlace(s) relacionado(s)

Contacto

Oficina de la CEPAL en Washington, D.C.

- eclacwash@eclac.org