Economías de América Latina y el Caribe crecerán 1,2% en 2023 en un contexto de crecientes incertidumbres

Área(s) de trabajo

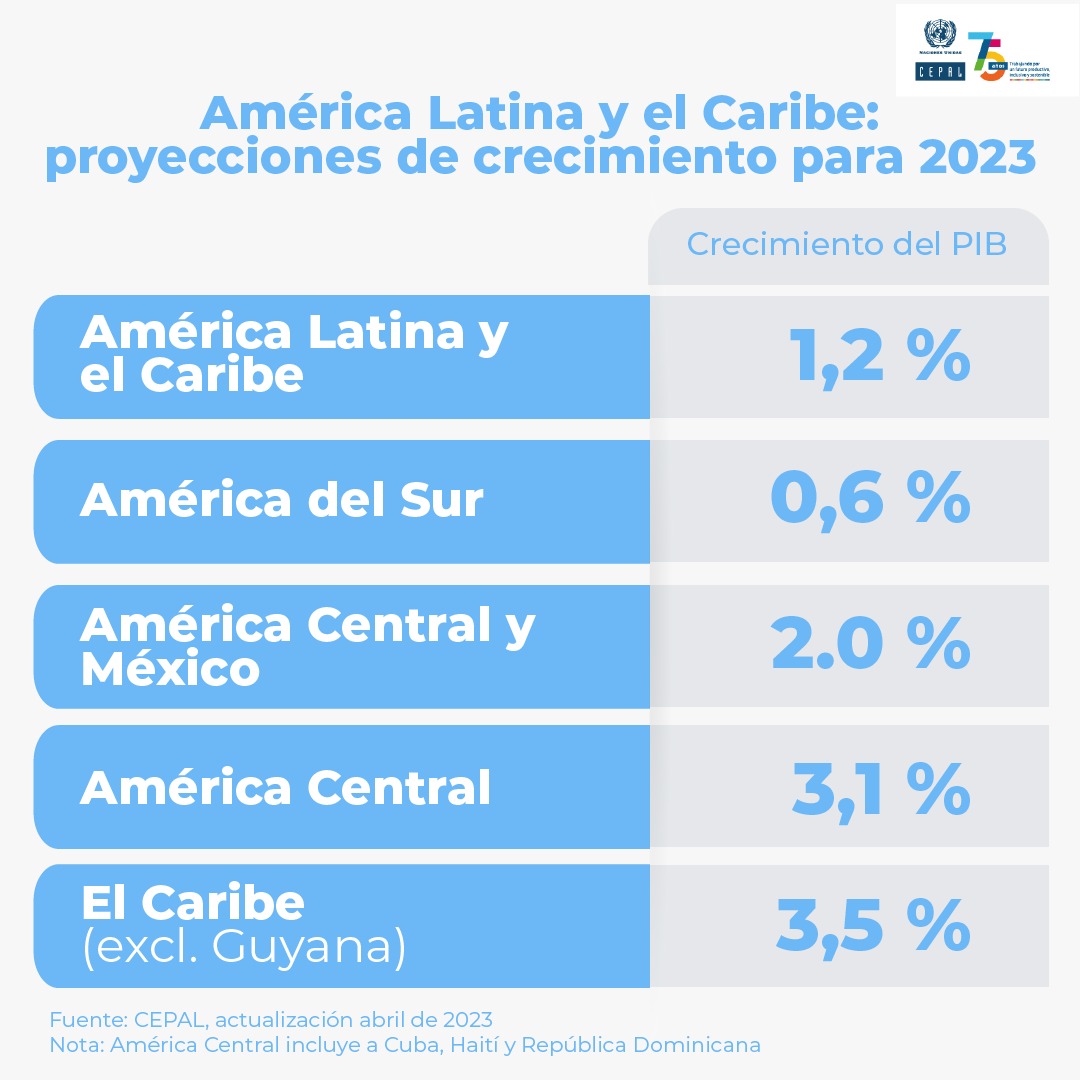

Nuevas proyecciones entregadas hoy por la CEPAL estiman que todas las subregiones evidenciarían menor crecimiento este año en comparación con 2022.

Las economías de América Latina y el Caribe enfrentan en 2023 un complejo escenario externo, marcado por bajo crecimiento en la actividad económica y del comercio mundial. Adicionalmente, a las alzas experimentadas por las tasas de interés a nivel mundial se agregaron las turbulencias financieras observadas a comienzos de marzo lo que ha acentuado la incertidumbre y volatilidad de los mercados financieros. Si bien se han desacelerado las presiones inflacionarias, cabe esperar que las tasas de política monetaria permanezcan altas a lo largo del 2023 en las principales economías desarrolladas.

En este contexto de crecientes incertidumbres externas y restricciones internas, la CEPAL espera que en América Latina y el Caribe se profundice la desaceleración del crecimiento económico durante 2023, que alcanzará una tasa del 1,2%.

Según la Comisión Económica para América Latina y el Caribe (CEPAL), los países de la región enfrentan nuevamente en 2023 un espacio limitado para la política fiscal y monetaria. Al igual que en el resto del mundo, la inflación en la región muestra una tendencia a la baja, y si bien se espera que podría estar próxima la conclusión del proceso de alzas de tasas de interés en varios países de la región, los efectos de la política restrictiva sobre el consumo privado y la inversión se harán sentir con más fuerza este año, dados los rezagos con que actúa la política monetaria. Además, dada la reciente volatilidad financiera global evidenciada a partir de los problemas en la banca de países desarrollados y, dado que la inflación regional permanecería en niveles todavía elevados en comparación con los vigentes antes de la pandemia, no es de esperar que se generalice todavía un ciclo de relajamiento monetario en la región.

En lo fiscal, las autoridades cuentan con poco margen de maniobra en tanto permanecen altos los niveles de deuda pública. En un contexto de altas demandas por gasto público, se requerirán medidas para fortalecer la sostenibilidad fiscal y ampliar el espacio fiscal mediante el fortalecimiento de la capacidad recaudatoria y redistributiva de la política tributaria, advierte el organismo.

La comisión regional de las Naciones Unidas estima que todas las subregiones evidenciarían menor crecimiento en 2023 en comparación con 2022. América del Sur crecerá un 0,6% en 2023 (3,8% en 2022), el grupo conformado por Centroamérica y México lo hará en un 2,0% (en comparación con un 3,5% en 2022) y el Caribe (sin incluir Guyana) crecerá un 3,5% (en comparación con un 5,8% en 2022).

América del Sur se verá afectada por la baja en los precios de los productos básicos y por las restricciones al espacio que la política doméstica tiene para apuntalar la actividad. La alta inflación ha impactado los ingresos reales y está teniendo efectos sobre el consumo privado y la inversión en los países.

En las economías del Caribe la desaceleración esperada en 2023 se debe principalmente a que la inflación ha impactado tanto los ingresos reales, y con ello el consumo, como los costos de producción, con un efecto negativo en la competitividad de las exportaciones tanto de bienes como de turismo.

Finalmente, para las economías de América Central y México, si bien el crecimiento de este año representa una desaceleración respecto a 2022, se han dado en algunos casos revisiones al alza respecto de lo que la CEPAL previó a fines del año pasado. Esto debido a la revisión al alza del crecimiento de los Estados Unidos, principal socio comercial y primera fuente de remesas de sus países, que afectaría tanto al sector externo como al consumo privado. Además, los menores precios de la energía previstos para este año en comparación con el 2022 actuarían a favor, dado que varias de ellas son importadoras netas de energéticos.

La proyección de crecimiento de 2023 para la región está sujeta a riesgos a la baja ante la posibilidad de que resurjan y se acentúen las turbulencias del sistema bancario global -o del sistema financiero en su conjunto- lo que resultaría en un endurecimiento más persistente de las condiciones financieras mundiales, con los consecuentes impactos sobre el acceso y costo de financiamiento.

Junto a los riesgos financieros, persiste la incertidumbre respecto de los efectos -sobre el mundo y sobre la región- que pudiera conllevar la prolongación de la guerra en Ucrania y el aumento en la fragmentación geoeconómica sobre el crecimiento económico, los precios de las materias primas y el comercio mundial.

País(es)

- América Latina y el Caribe

Contacto

Unidad de Información Pública

- prensa@cepal.org

- (56 2) 2210 2040