Flujos de capital hacia América Latina y el Caribe en cinco gráficos: Primer semestre de 2023

Áreas de trabajo

La actividad de bonos internacionales de América Latina y el Caribe terminó el primer semestre de 2023 de forma favorable.

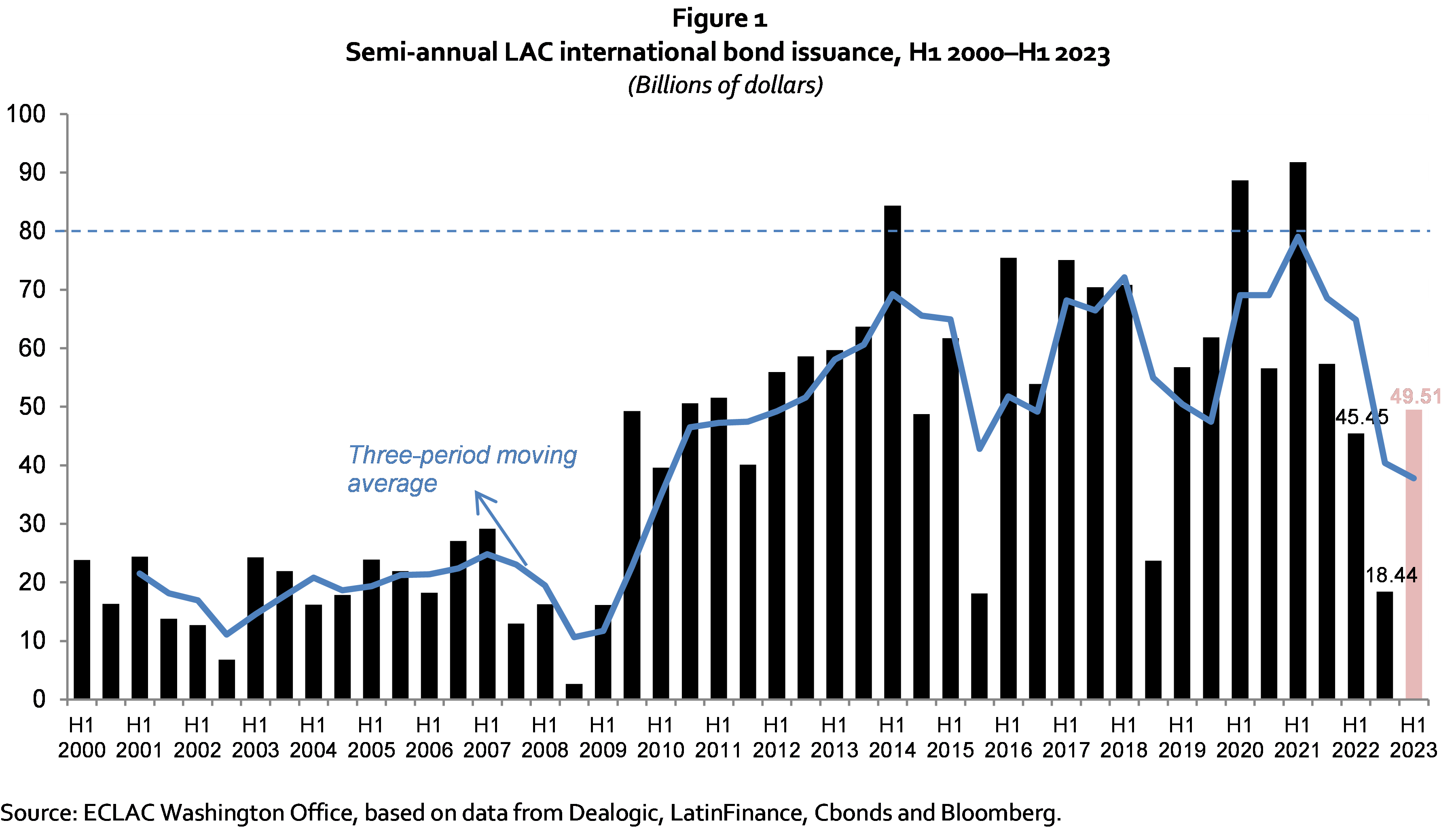

1. Los emisores de bonos de América Latina y el Caribe (ALC) colocaron US$ 50.000 millones en los mercados internacionales de bonos durante el primer semestre de 2023. Este total fue un 9% más alto que en el mismo periodo de 2022 y un 158% más alto que en el segundo semestre (figura 1).

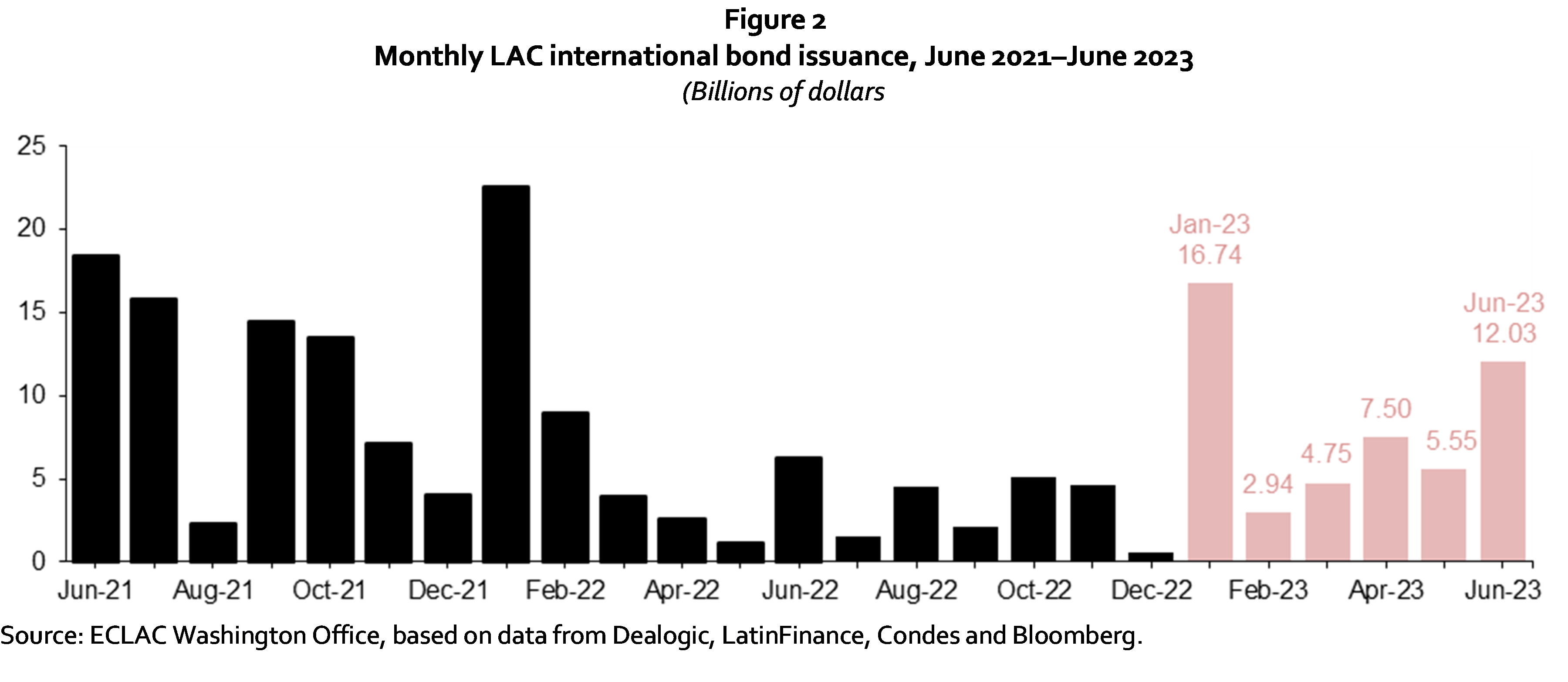

2. Medidos de forma mensual, los montos totales más altos se vieron a principios y a fines del semestre (figura 2). Hubo una oleada de nuevas emisiones de bonos de ALC en las últimas dos semanas de junio, lo cual ha continuado en julio, señalando un posible resurgimiento en las actividades de los mercados de bonos de la región después de un periodo de calma.

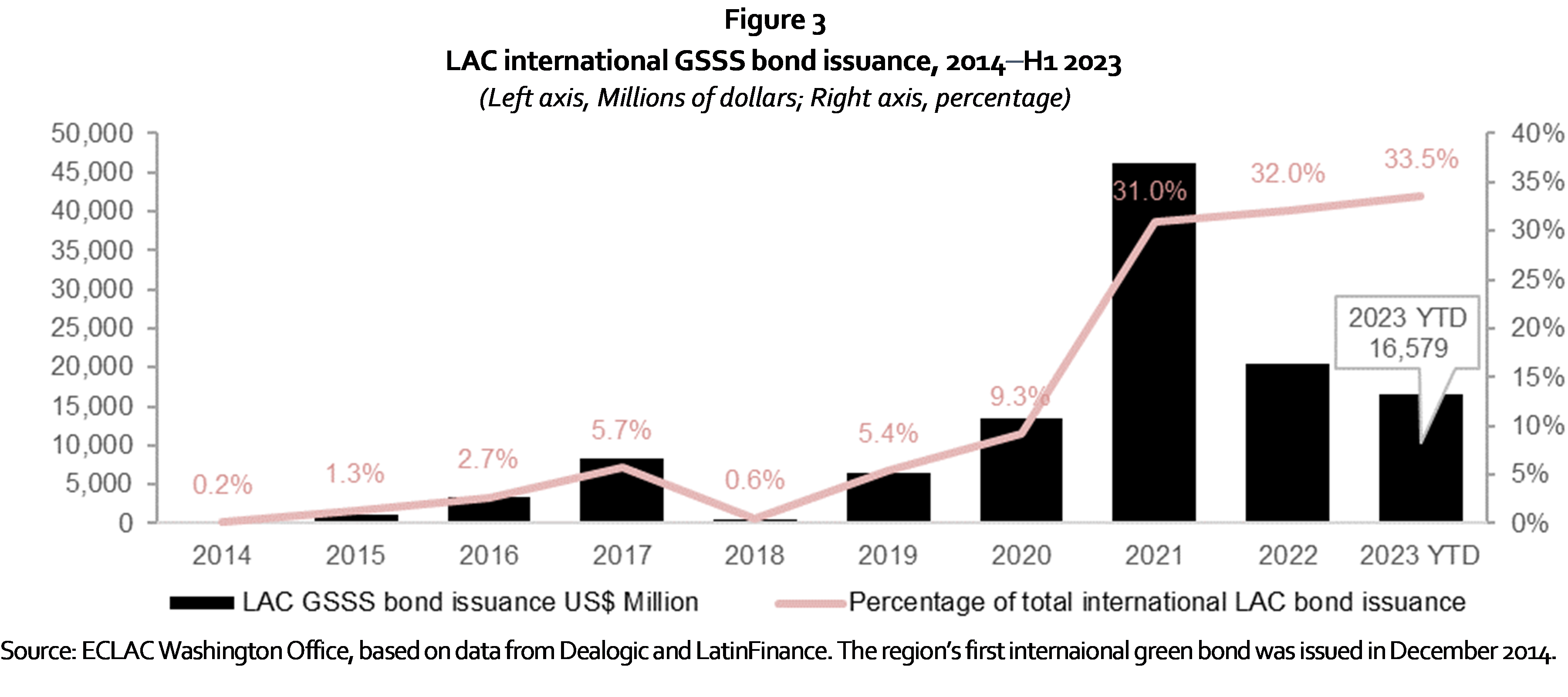

3. Las emisiones de bonos vinculados a la sostenibilidad por parte de la región mostraron resiliencia en el primer semestre de 2023. Siguiendo la tendencia de mercado más amplia de resurgimiento hacia el final del periodo, 60 por ciento de las emisiones totales de bonos vinculados a la sostenibilidad ocurrieron en mayo y junio. Aumentaron un 14% desde el primer semestre de 2022 y un 180% desde el segundo semestre. El mayor aumento en las emisiones se observó en el sector soberano (figura 3).

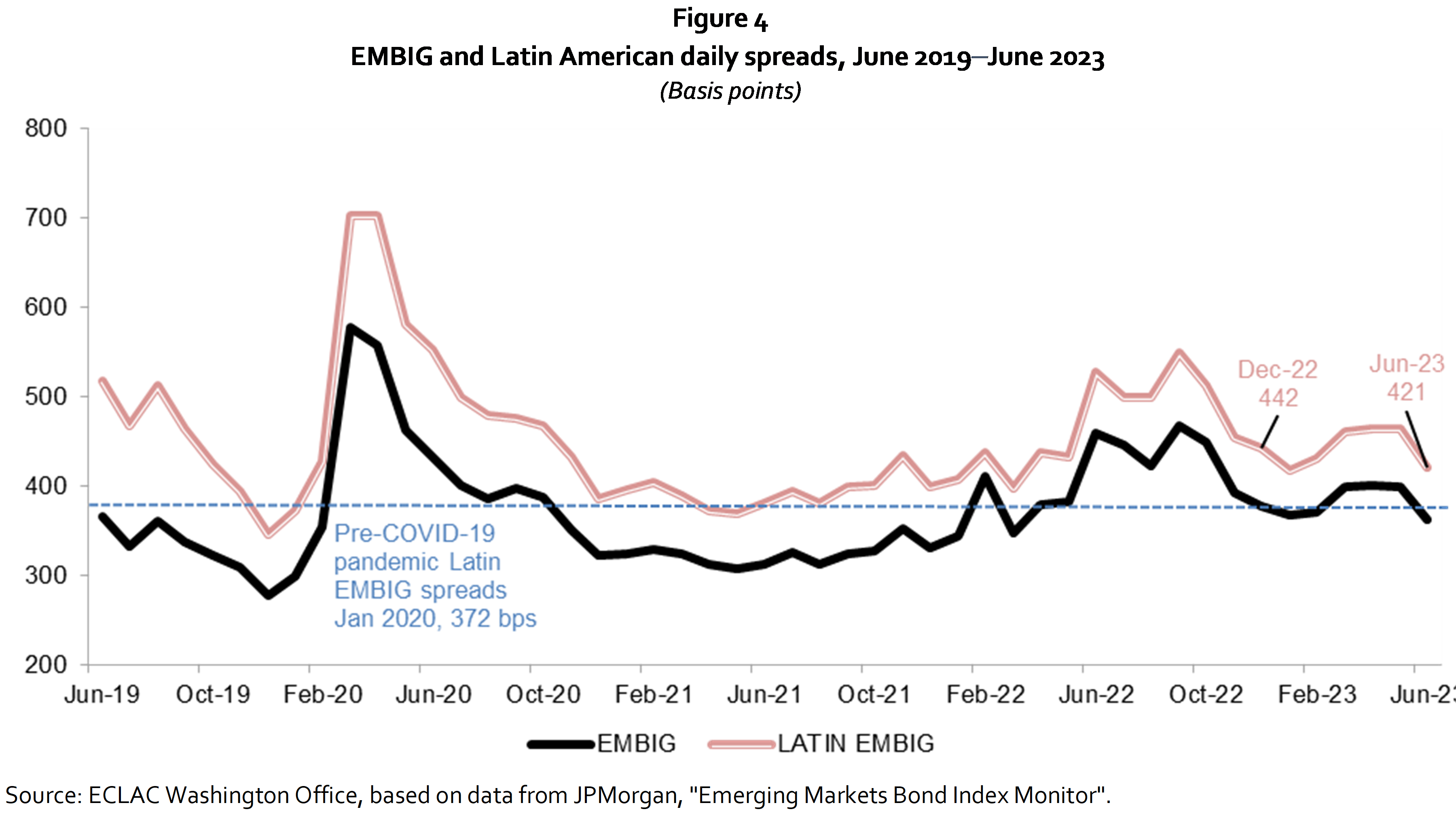

4. Los costos de financiación para los emisores de ALC se ajustaron en 19 puntos base en el primer semestre de 2023. Aunque los diferenciales (spreads) de los bonos de la región se ampliaron en marzo, se estabilizaron en abril y mayo a medida que las tensiones de las quiebras bancarias disminuyeron y se reducieron en junio. La disminución reciente en los spreads está sustentada por la apreciación cambiaria, el avance de la región en su lucha contra la inflación, y la expectativa de que sus economías probablemente sean las primeras en empezar a flexibilizar la política monetaria (figura 4).

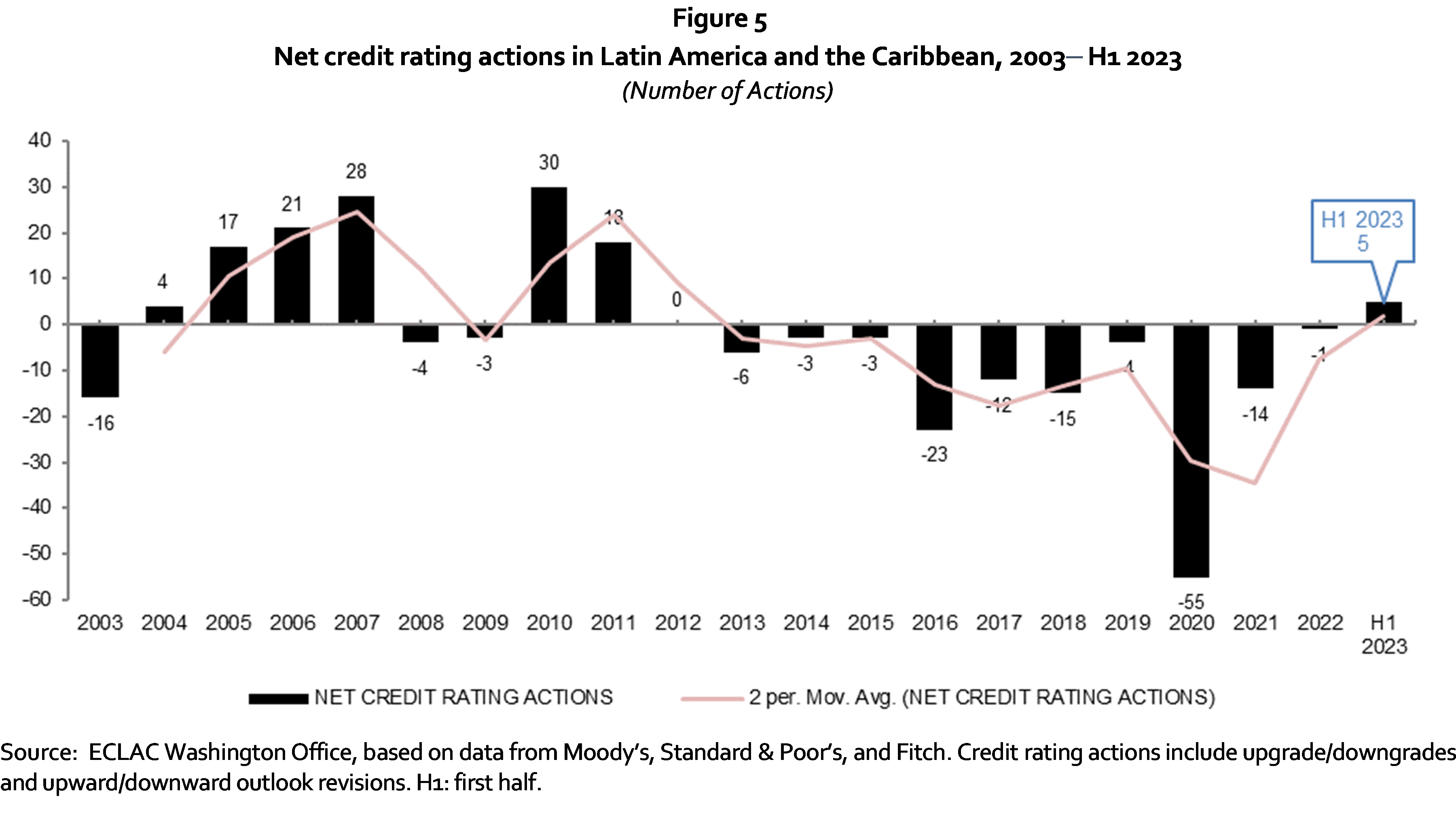

5. La calidad crediticia soberana de la región mejoró en el primer semestre de 2023, gracias a las necesidades de financiamiento más bajas y una mayor dependencia de los mercados locales. Después de diez años consecutivos en los cuales las acciones de calificación crediticia negativas superaban las acciones positivas en la región, en los primeros seis meses de este año hubo un saldo de cinco acciones positivas más por sobre las acciones negativas (figura 5).

Sede(s) subregional(es) y oficina(s)

País(es)

-

Estados Unidos

Estados Unidos