Integración energética y transición justa en América Latina y el Caribe: oportunidades y desafíos hacia 2050

Artículo principal

A. Avances recientes en América Latina y el Caribe

En las últimas décadas, América Latina y el Caribe (ALC) ha registrado avances significativos en la integración y diversificación de sus sistemas energéticos, con resultados dispares entre subregiones y sectores. Estos progresos reflejan una tendencia hacia una mayor participación de energías renovables, un lento crecimiento de los proyectos de interconexión eléctrica y gasífera, y el fortalecimiento de experiencias de cooperación regional. El panorama general también muestra limitaciones vinculadas a la heterogeneidad institucional y a la persistencia de asimetrías regulatorias.

1. Panorama regional: expansión de las energías renovables, acceso y eficiencia.

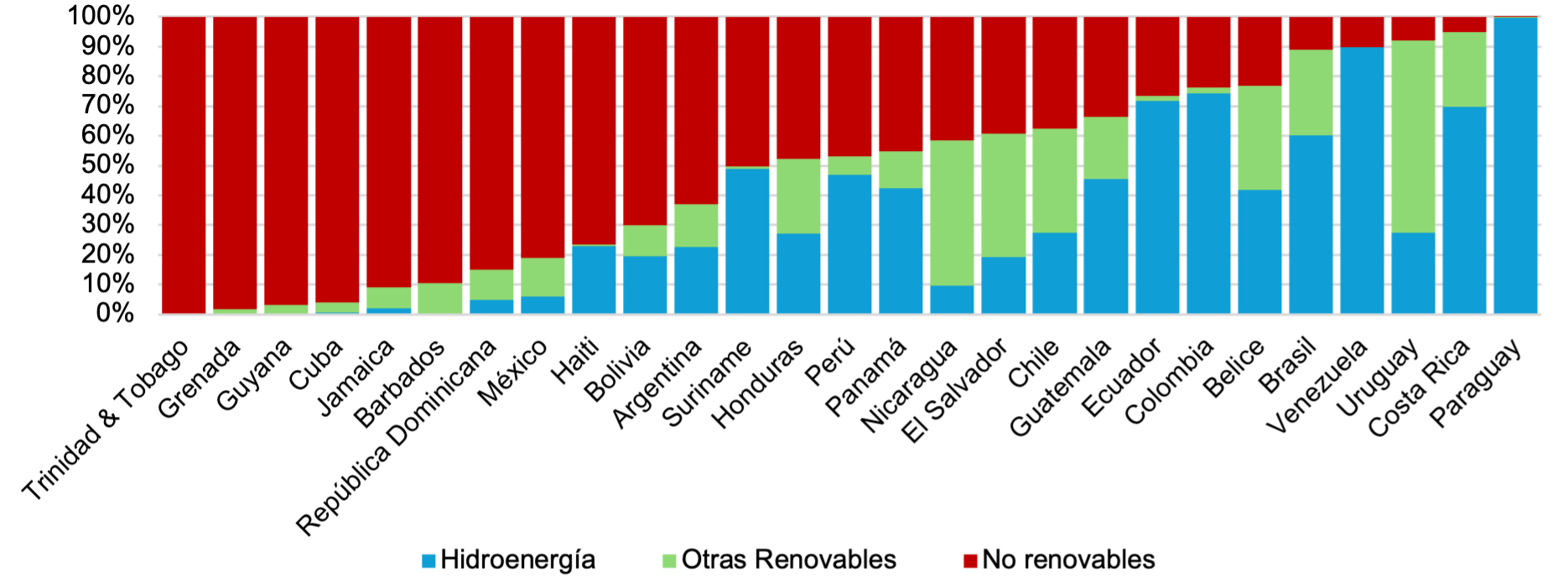

La heterogeneidad regional se refleja, entre otras dimensiones, en la composición de las matrices nacionales: mientras Paraguay, Costa Rica y Uruguay generan más del 90% de su electricidad a partir de fuentes renovables, otros países del Caribe y Centroamérica continúan siendo altamente dependientes de los combustibles fósiles. El gráfico siguiente muestra esta diversidad estructural, que condiciona las trayectorias nacionales de transición y la necesidad de políticas diferenciadas.

Generación eléctrica por país en América Latina y el Caribe, 2024

(En porcentaje)

Fuente: elaboración propia sobre la base de sieLAC-OLADE.

Uruguay constituye un caso emblemático de transición acelerada, logrando que más del 97% de su electricidad provenga de fuentes renovables gracias a un modelo público-privado de largo plazo, una institucionalidad fuerte y un marco normativo estable. En el caso de Brasil, además de su liderazgo hidroeléctrico, el crecimiento de la generación eólica lo posiciona como referente regional, mientras que Chile se ha consolidado en la expansión solar, particularmente en el desierto de Atacama (CIER, 2025a).

El acceso a la electricidad alcanza hoy a cerca del 97% de la población de ALC. No obstante, persisten importantes brechas territoriales, especialmente en Centroamérica y el Caribe, donde comunidades aisladas, afrodescendientes e indígenas, en particular cuando viven en zonas rurales, aún carecen de servicios modernos de energía. Estos rezagos exigen nuevas políticas de electrificación rural basadas en soluciones descentralizadas, energías renovables y financiamiento innovador (Altomonte, et al, 2024; BID, 2023).

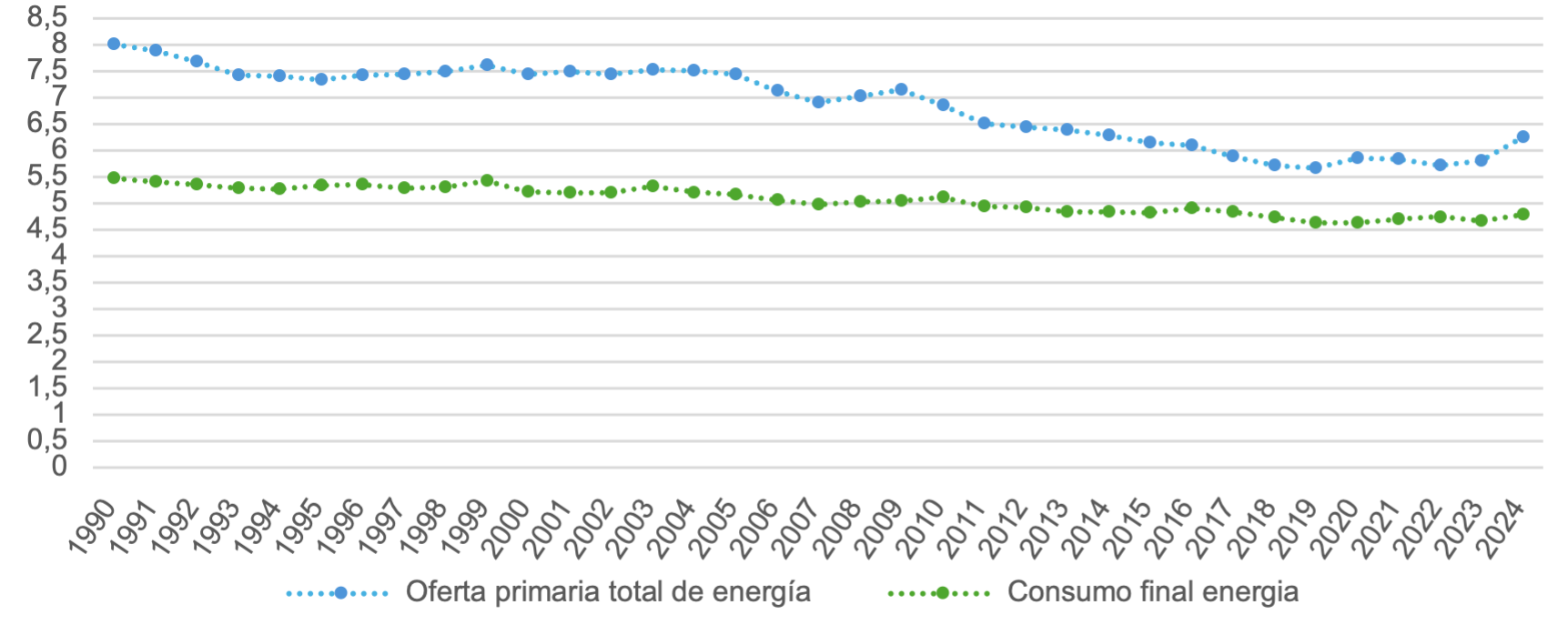

Los avances en eficiencia energética han sido más modestos. Según Energy Institute (2024), la mejora promedio de la intensidad energética en la región fue de apenas 1% anual en la última década, frente al 2% del promedio mundial. El transporte terrestre sigue siendo el sector de mayor consumo energético, mientras que la industria continúa mostrando rezagos en eficiencia comparada con otras regiones emergentes. No obstante, es importante destacar que América Latina y el Caribe mantiene una intensidad energética relativamente baja en comparación internacional. El gráfico siguiente muestra la evolución de la intensidad energética regional durante las últimas tres décadas, donde se observa una tendencia sostenida a la baja, más allá de su ligero crecimiento en 2024.

América Latina y el Caribe: Intensidad Energética del PIB: Oferta Primaria Energía / PIB y Consumo Final Energía / PIB

(MJ / USD 2018)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de CEPALSTAT para el PIB y Organización Latinoamericana de Energía (OLADE), Sistema de Información Energética de Latinoamérica y el Caribe (SIELAC) para el Consumo final de energía.

2. Interconexión eléctrica en América del Sur.

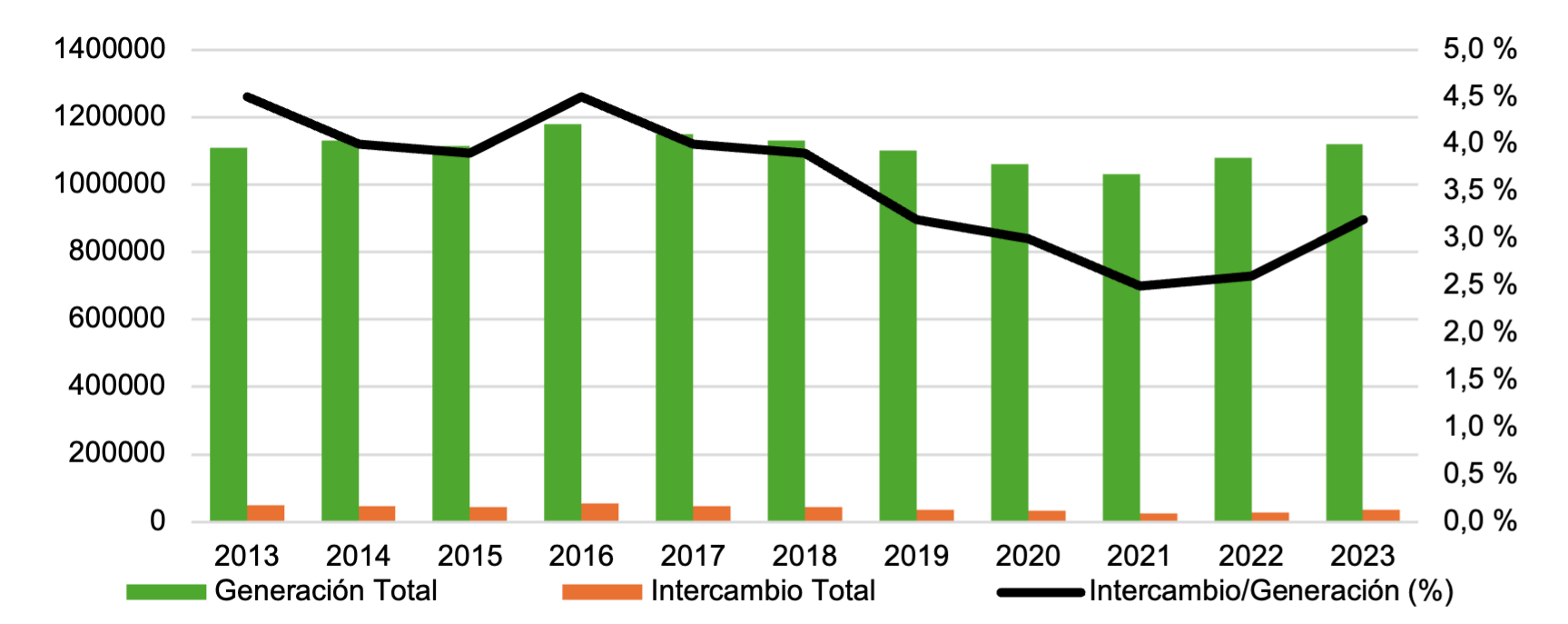

Pese a su potencial, la integración eléctrica en Sudamérica avanza con un enfoque bilateral más que regional. En América del Sur, las centrales hidroeléctricas binacionales —como Itaipú (Paraguay-Brasil), Yacyretá (Paraguay-Argentina) y Salto Grande (Argentina-Uruguay)— constituyen el eje histórico y principal mecanismo de intercambio energético, al concentrar más del 90 % del comercio eléctrico regional. No existe un mercado regional o subregional de electricidad. La primera experiencia en este sentido se producirá al momento en que se ponga en funcionamiento el Mercado Andino Eléctrico Regional (MAER) entre Colombia, Ecuador y Perú (OLADE, 2024). Actualmente, la región cuenta con 15 líneas de transmisión binacionales operativas y nuevas iniciativas como el Arco Norte (Brasil-Guyana-Surinam-Guayana Francesa) en construcción (CIER, 2025b).

En 2023, el intercambio eléctrico entre países de América del Sur creció un 28 % respecto a 2022, representando aproximadamente el 3,7 % de la demanda energética regional. En el decenio 2013-2023 la generación eléctrica total tuvo un incremento del 13%, aunque no ha seguido un ritmo de crecimiento constante, en tanto que el intercambio cayó 20% en el mismo período. Los años de mayor participación del intercambio sobre la generación total fueron 2013 y 2016 con el 4,5%. A pesar del alto peso de las renovables, el intercambio regional sigue siendo muy reducido en comparación con Europa (10-15 %), reflejando una integración todavía incipiente.

América del Sur: Intercambio de energía eléctrica 2013-20

(en GWh y porcentaje)

Fuente: elaboración propia en base a CIER (2025).

3. Interconexión eléctrica en Centroamérica

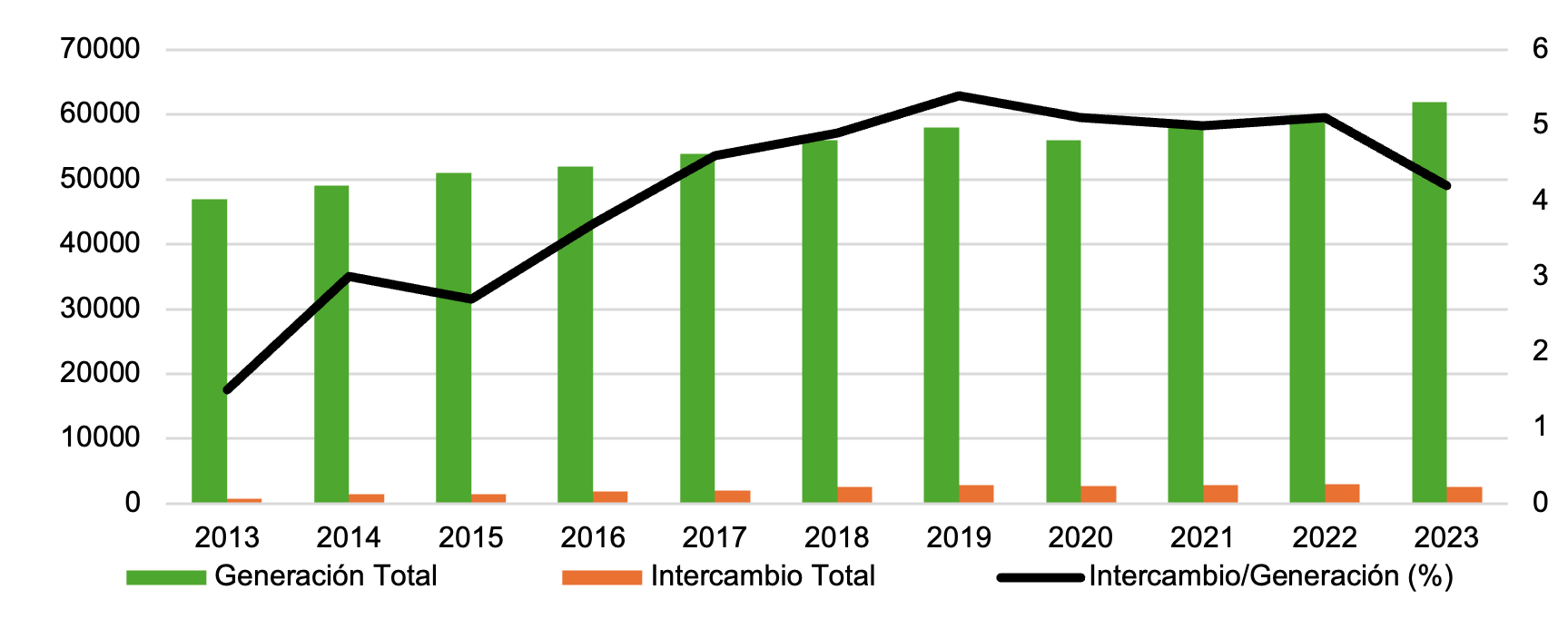

El caso centroamericano es distinto: el Sistema de Interconexión Eléctrica de los Países de América Central (SIEPAC), que fue concebido en la década de 1990 en el marco de la Alianza para el Desarrollo Sostenible (ALIDES), y su infraestructura principal se completó en 2014, ha permitido la creación de un Mercado Eléctrico Regional (MER), con precios más competitivos y mayor seguridad energética regional. Con apoyo de CEPAL, BID y BCIE, el SIEPAC conecta seis países y se ha convertido en un referente de cooperación energética. La generación conjunta de los seis países creció 36% entre 2013 y 2023, mientras que el intercambio no mantuvo el mismo ritmo. En valores relativos, 2019 fue el año con mayor participación del intercambio (5,4%). Sin embargo, persisten desafíos vinculados a la utilización parcial de la capacidad instalada y a la necesidad de fortalecer la armonización regulatoria (Altomonte, et al, 2024; BID, 2023).

Centroamérica: Intercambio de energía eléctrica 2013-2023

(en GWh y porcentaje)

Fuente: elaboración propia en base a OLADE (2025) y CIER (2025).

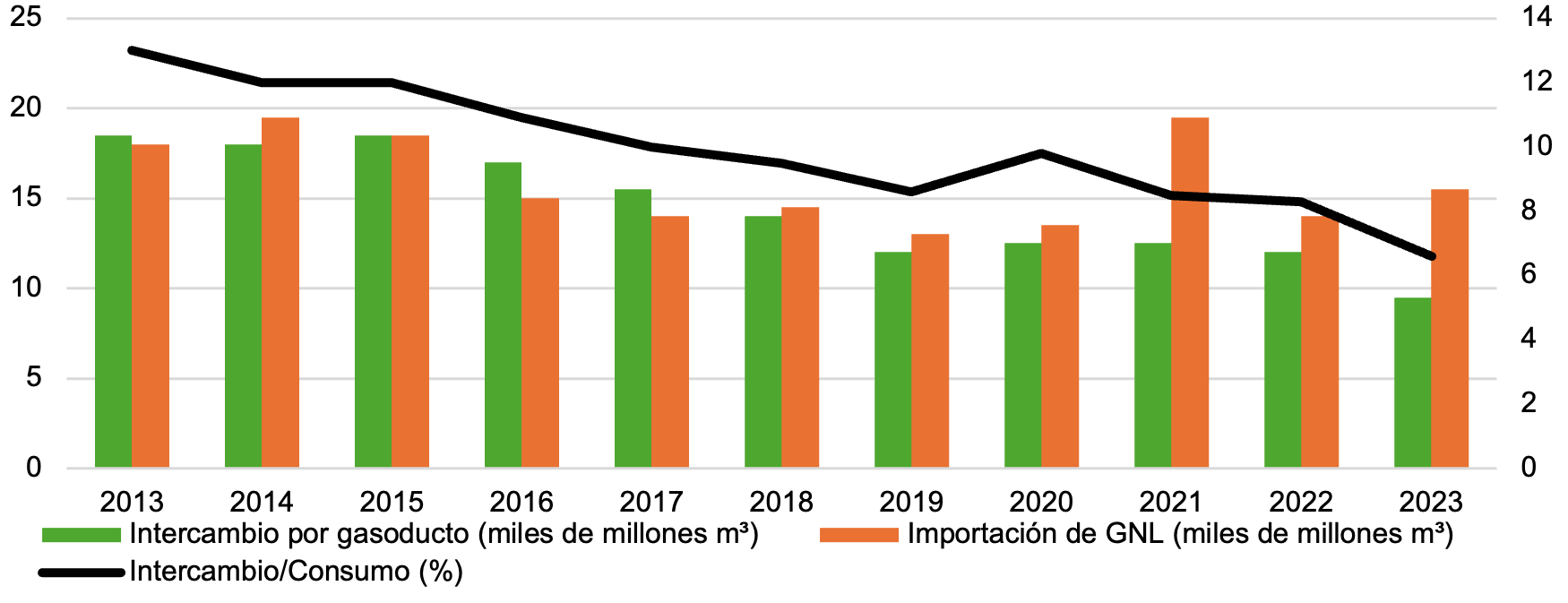

4. Integración gasífera

El gas natural continúa siendo un componente fundamental en la matriz energética de América Latina y el Caribe, con una participación cercana al 20% del consumo energético regional y un rol estratégico en la seguridad de suministro eléctrico e industrial. Sin embargo, su producción total se redujo en 12,7% entre 2013 y 2023, debido principalmente a las caídas en México, Trinidad y Tobago y Bolivia, compensadas parcialmente por los incrementos en Argentina y Perú (Energy Institute, 2024).

Sudamérica cuenta con 17 gasoductos transfronterizos, aunque los volúmenes transportados han disminuido de forma significativa por factores políticos, económicos y el auge del gas natural licuado (GNL). Entre 2013 y 2023, el comercio de gas natural en América del Sur se redujo a la mitad, pasando de 18,6 a 9,2 mil millones de m³, principalmente por la contracción de la producción boliviana. En consecuencia, la participación del gas transportado por gasoductos en el consumo regional cayó del 13% al 6,6%, situándose muy por debajo de los niveles de integración observados en Estados Unidos-Canadá (16,7%) o en la Unión Europea (más del 25%) (Sabbatella, 2025).

En paralelo, el comercio de GNL ha adquirido un peso creciente: en 2023 la región contaba con 22 plantas de regasificación y, desde 2014, las importaciones de GNL superan a las realizadas por gasoductos. Este cambio estructural refleja la consolidación del GNL como principal mecanismo de abastecimiento y diversificación de la matriz gasífera regional, con países como Trinidad y Tobago y Perú destacando como exportadores relevantes en los mercados internacionales (GIIGNL, 2024; Sabbatella, 2018a).

América Latina y el Caribe: Intercambio de gas natural por gasoductos transfronterizos e importación de GNL 2013-2023

(miles de millones de m3 y porcentaje)

Fuente: elaboración propia en base a datos de Energy Institute.

B. Escenarios eléctricos propsectivos al 2050

La transformación de los sistemas energéticos de América Latina dependerá de la capacidad de la región para proyectar y coordinar acciones de largo plazo. Los ejercicios prospectivos de la CEPAL muestran que una integración energética profunda puede convertirse en un vector clave para optimizar costos, reducir emisiones, mejorar la seguridad de suministro y abrir nuevas oportunidades productivas (CEPAL, 2024; véase también Sabbatella, 2025).

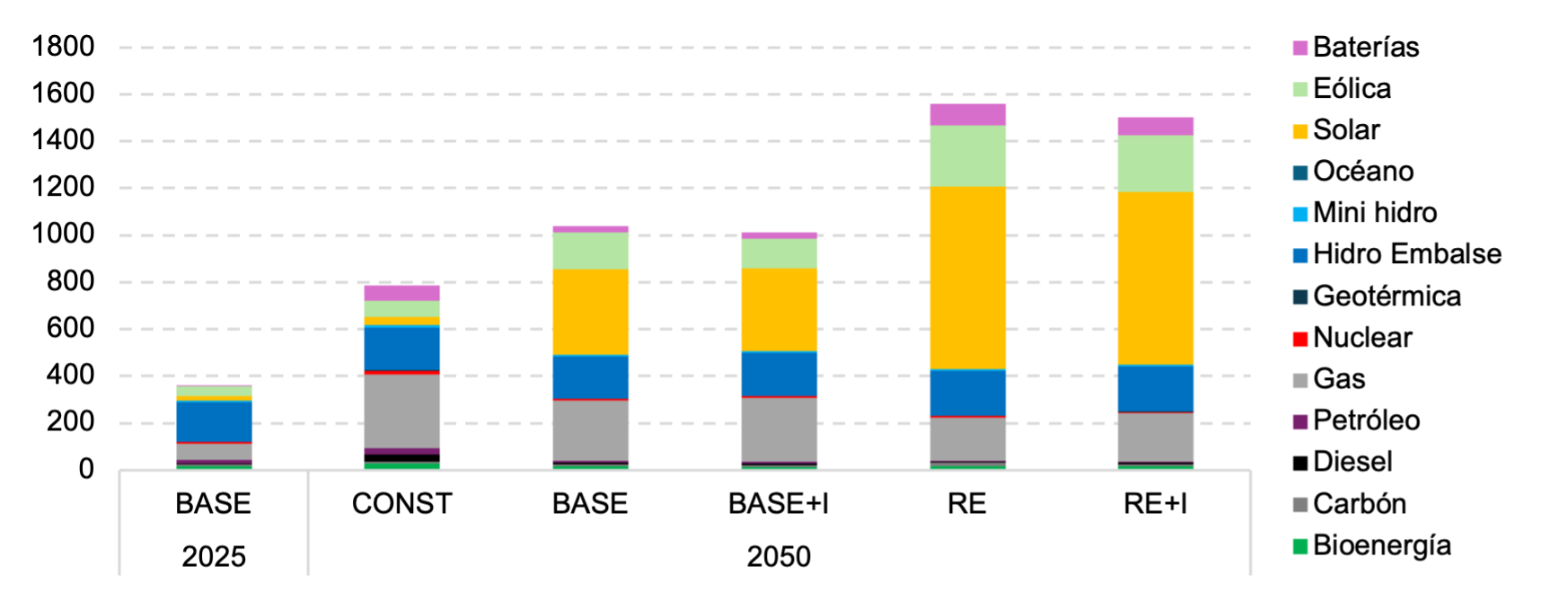

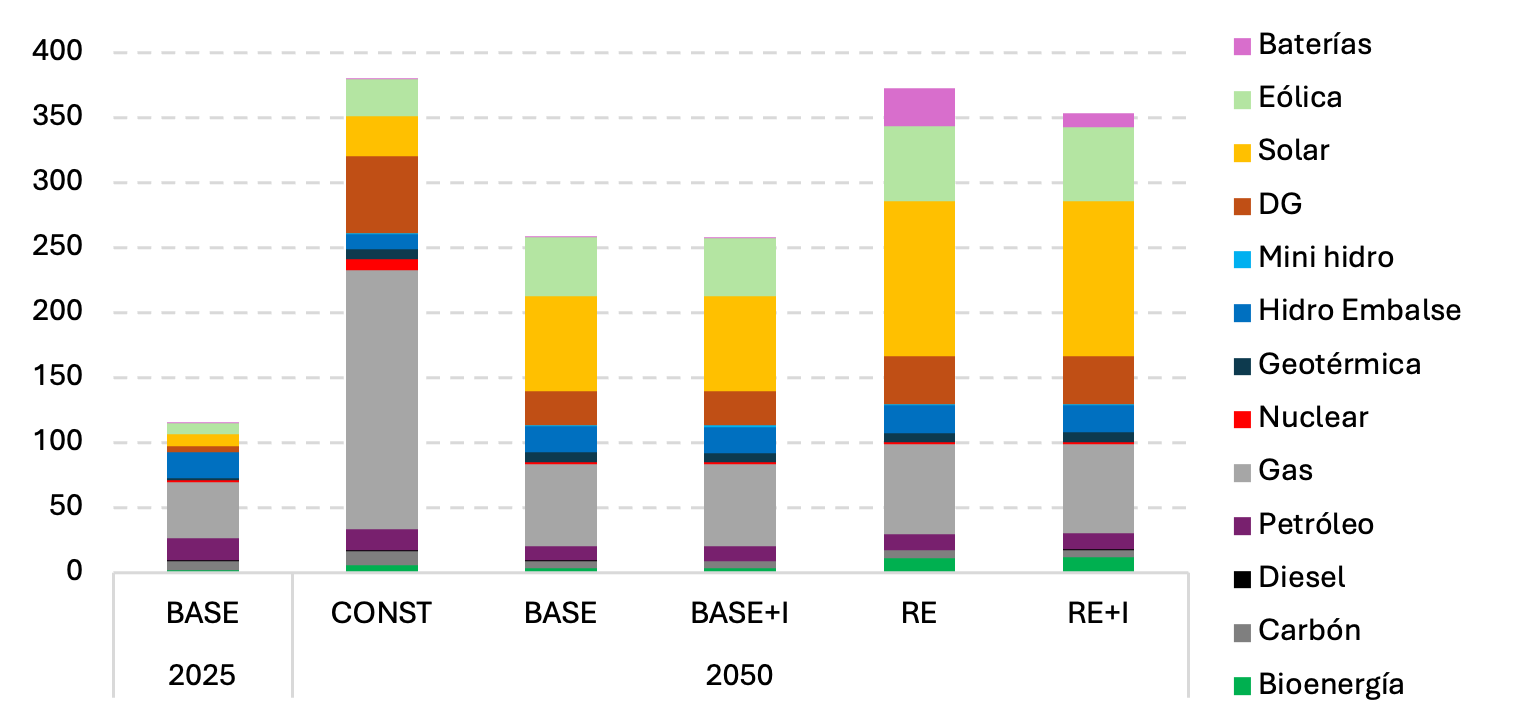

Los escenarios analizados comparan una trayectoria tendencial (CONST), un caso con integración moderada (BASE+I), otro de expansión acelerada de energías renovables (RE) y un escenario óptimo que combina la ampliación de la oferta a partir de fuentes renovables con la integración regional (RE+I). Este último muestra los mayores beneficios. En el plano económico, la interconexión permitiría aprovechar la complementariedad de recursos hidroeléctricos, solares y eólicos, reduciendo inversiones redundantes y la necesidad de respaldo fósil. En América del Sur, los costos marginales de generación serían más de un 6% menores bajo el escenario RE+I frente al RE, mientras que en Centroamérica y México la reducción se aproximaría al 5%.

Prospectiva de capacidad instalada para América del Sur

(En GW)

Prospectiva de capacidad instalada para México y Centroamérica

(En GW)

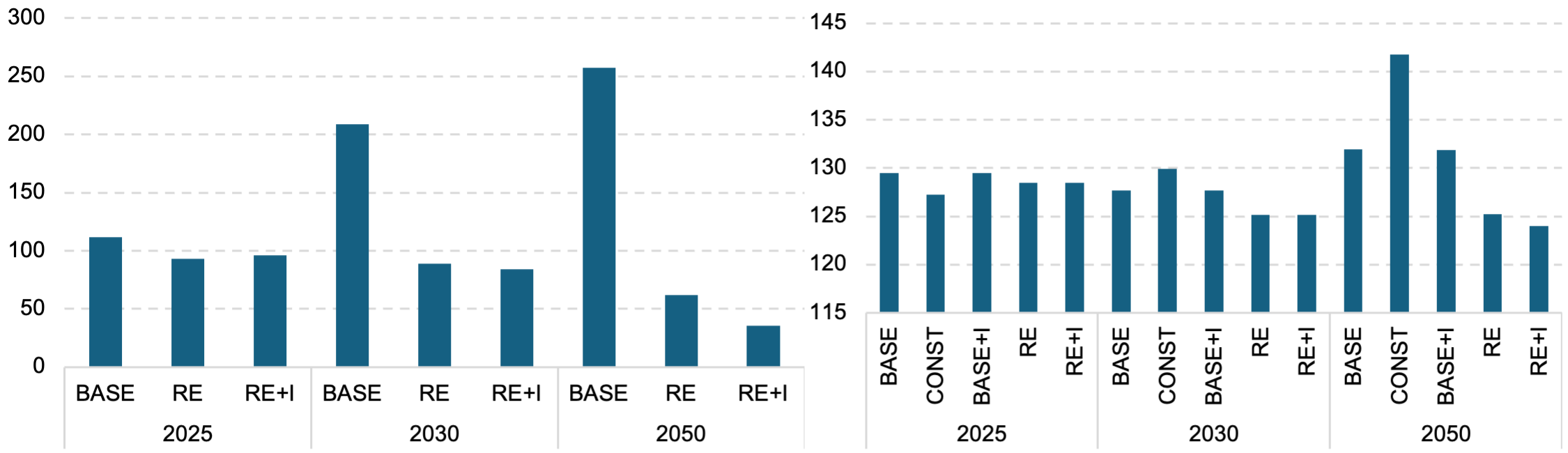

Los impactos ambientales también son significativos: hacia 2050 se evitarían más de 100 MtCO₂ en comparación con la trayectoria tendencial, con América del Sur aportando 85 MtCO₂ y Centroamérica y México alrededor de 20 MtCO₂. Estos resultados refuerzan la contribución regional al Acuerdo de París y muestran cómo la diversificación hacia renovables no convencionales reduce vulnerabilidades frente a sequías prolongadas, fortaleciendo la resiliencia climática.

La integración regional también aporta beneficios en términos de seguridad energética, al reducir la dependencia de combustibles fósiles importados, especialmente en Centroamérica, donde la exposición a la volatilidad internacional de precios es mayor. Al mismo tiempo, la interconexión transfronteriza y la complementariedad geográfica de las fuentes energéticas permiten una gestión más eficiente de recursos hídricos y renovables, disminuyendo los riesgos de déficit de suministro asociados a variaciones climáticas extremas (CAF y OLADE, 2025; Altomonte, et al, 2024).

Emisiones de CO2 por escenario 2025, 2030 y 2050

(en millones de toneladas)

| América del Sur | América Central y México |

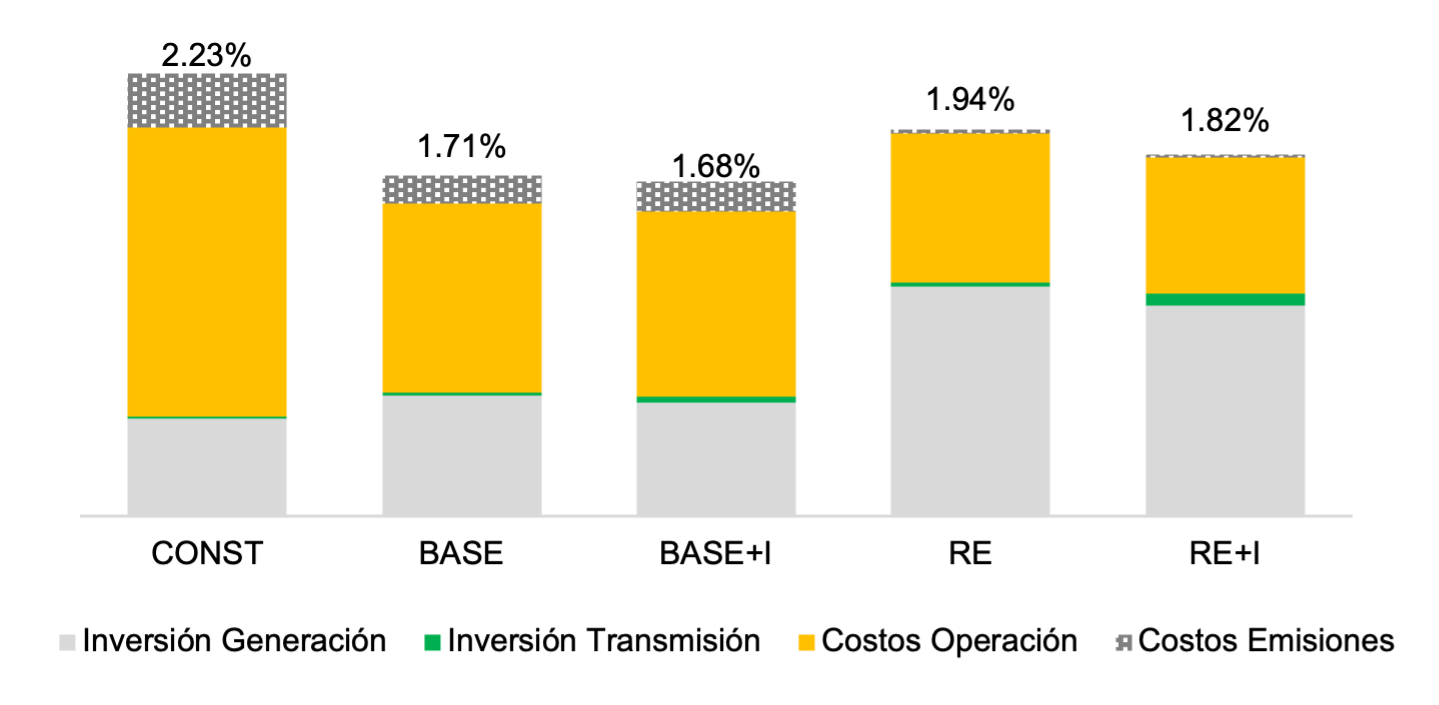

Por otro lado, las proyecciones ponen de relieve la magnitud de las inversiones necesarias: alrededor de 1,2 billones de dólares acumulados entre 2025 y 2050, equivalentes a entre 1% y 1,3% del PIB anual de la región. Estos recursos serán indispensables para desplegar corredores de transmisión, expandir la digitalización de redes y desarrollar soluciones de almacenamiento energético, lo que a su vez permitirá viabilizar sistemas eléctricos con alta penetración renovable.

Necesidades de inversión y costos asociados, anualizados para América del Sur en el período 2025-2050

(En porcentajes del PIB)

Finalmente, la integración regional abre espacio a nuevas oportunidades productivas y exportadoras. Países con excedentes renovables podrían convertirse en exportadores de electricidad hacia sus vecinos, generando nuevos mercados intrarregionales, mientras que la consolidación de hubs de hidrógeno de bajas emisiones en el Cono Sur y la región andina posicionaría a ALC como un actor global en energías limpias (Sabbatella, 2023; CEPAL, 2024). Esta visión reconoce que no existe un enfoque único: cada país debe diseñar políticas adaptadas a sus capacidades y condiciones, pero bajo un marco regional que favorezca la cooperación y la integración productiva.

En síntesis, la evidencia demuestra que la integración energética regional no solo reduce costos y emisiones, sino que también refuerza la seguridad de suministro y amplía las oportunidades de desarrollo tecnológico y productivo. Este enfoque prospectivo constituye un aporte distintivo de la CEPAL frente a otras visiones internacionales, al situar la dimensión regional como eje central de la transición hacia sistemas energéticos más limpios, resilientes e inclusivos.

C. Desafíos y recomendaciones de políticas

América Latina y el Caribe (ALC) ha logrado avances relevantes en la diversificación de su matriz eléctrica, la expansión de las fuentes renovables de energía y el fortalecimiento de la integración energética regional. Sin embargo, persisten obstáculos estructurales que limitan el despliegue pleno de una transición energética justa y sostenible. Estos desafíos —de carácter institucional, económico, tecnológico, social y ambiental— requieren de un abordaje integral y coordinado, acompañado de políticas públicas efectivas.

Un primer desafío es la heterogeneidad institucional y regulatoria. Los países de la región exhiben distintos grados de desarrollo en sus marcos de planificación y regulación, con brechas significativas en recursos técnicos y humanos. Más del 36% de los Estados dependen de financiamiento externo para sostener sus instituciones energéticas, y en más de la mitad de los casos las unidades de planificación cuentan con menos de diez funcionarios (Altomonte, 2024; Ruiz Caro, 2010). Esta fragilidad institucional limita la capacidad de diseñar políticas robustas y de proyectar escenarios de largo plazo. La CEPAL ha destacado que el fortalecimiento de las capacidades TOPP —técnicas, organizacionales, políticas y productivas— es un requisito transversal para la eficacia de la transición energética (CEPAL, 2024). Sin instituciones fuertes la efectividad de las políticas públicas de la transición energética va a ser más baja y de menos impacto. Asimismo, la heterogeneidad normativa entre subregiones constituye un obstáculo directo para el comercio transfronterizo de electricidad y gas, como se observa en Sudamérica frente a los mayores avances de Centroamérica con el SIEPAC (BID, 2023; CIER, 2025b).

En segundo lugar, la región mantiene una alta dependencia de los combustibles fósiles, especialmente en transporte e industria, sectores de difícil descarbonización. Aproximadamente 20 países de ALC son importadores netos de petróleo o derivados, lo que expone a sus economías a la volatilidad de precios internacionales y a impactos fiscales negativos. La elevada exposición de América Latina y el Caribe a la volatilidad de los mercados internacionales de hidrocarburos representa uno de los principales riesgos estructurales para la seguridad energética regional. La transición hacia una matriz con mayor participación de fuentes renovables puede desempeñar un papel decisivo en la mitigación de estos riesgos, al reducir la dependencia del petróleo y sus derivados, estabilizar los costos del sistema y fortalecer la resiliencia frente a choques de precios externos. En este contexto, resulta clave impulsar mecanismos de intercambio energético intrarregional —tanto de electricidad como de portadores limpios— que permitan aprovechar las complementariedades de recursos entre países, diversificar las fuentes de suministro y mejorar la seguridad energética colectiva (Sauma et al., 2025; Sabbatella, 2025).

Un tercer obstáculo se vincula con las brechas de financiamiento e inversión verde. En 2023, ALC captó solo el 6% de la inversión mundial en energías limpias, a pesar de concentrar el 8% de la población global y disponer de abundantes recursos renovables (IRENA, 2022; IEA, 2023). Según estimaciones conjuntas de CAF y OLADE (2025), se requieren inversiones cercanas a 1,2 billones de dólares al 2050 para expandir la infraestructura de transmisión, almacenamiento y generación renovable. Ejercicios prospectivos de la CEPAL muestran que en un escenario de alta renovabilidad e integración, América del Sur necesitaría aproximadamente 1,74 billones de dólares en el período 2025-2050, equivalentes a una inversión anual promedio de 1,8% de su PIB, lo que permitiría reducir en 68% las emisiones del sector eléctrico Para viabilizar estas inversiones, resulta imprescindible el despliegue de mecanismos financieros innovadores, incluyendo bonos verdes y sostenibles, esquemas de blended finance, la creación de fondos regionales de energía limpia y un mayor protagonismo de la banca de desarrollo y organismos multilaterales. La eliminación gradual de subsidios a los combustibles fósiles también es clave, dado que en 2022 estos alcanzaron un récord histórico y absorbieron cuantiosos recursos fiscales que podrían haberse destinado a la transición energética (IEA, 2023; CEPAL, 2024).

En cuarto lugar, la vulnerabilidad climática y estructural de los sistemas energéticos plantea un reto creciente. La dependencia de la hidroelectricidad hace a la región particularmente sensible a sequías prolongadas, como se evidenció en Brasil, Chile, Ecuador y Centroamérica durante la última década. A ello se suman fenómenos extremos recurrentes en el Caribe, como huracanes e inundaciones, que ponen en riesgo infraestructuras críticas. Frente a estas amenazas, la planificación energética debe integrar un enfoque explícito de resiliencia sistémica y operativa, capaz de responder a incertidumbres profundas como el cambio climático, la evolución tecnológica o el crecimiento demográfico (IEA, 2024; Sauma et al., 2025).

Finalmente, la transición energética en ALC debe ser socialmente inclusiva. Los altos niveles de pobreza energética en varios países reflejan desigualdades territoriales en acceso, calidad y asequibilidad de la energía (R.Calvo et al., 2021). Garantizar que la transición reduzca estas brechas es un imperativo político y ético. Asimismo, la dimensión de género debe estar presente en todas las fases del proceso, ampliando la participación de mujeres en la cadena de valor y asegurando su acceso equitativo a nuevas oportunidades laborales (Sabbatella, 2018b; 2023). La transición energética debe incluir mecanismos de participación ciudadana y respetar los derechos de comunidades locales e indígenas, promoviendo procesos de reconversión laboral y capacitación que fortalezcan el tejido social.

La gestión responsable de la cadena de suministro de minerales es un aspecto crucial para garantizar una transición energética justa, efectiva, inclusiva y sostenible. En especial, la producción y refinación de los minerales tiene importantes desafíos de naturaleza socioambiental, por ejemplo, el consumo de agua en zonas que enfrentan alto estrés hídrico y el impacto sobre la biodiversidad y las actividades económicas tradicionales de grupos sociales que habitan las zonas aledañas. Para enfrentar estos desafíos, la industria minera requerirá de regulaciones y estándares más estrictos que aseguren una mayor sostenibilidad de la actividad y la protección del patrimonio natural crítico.

En síntesis, superar los desafíos estructurales exige avanzar en cinco frentes estratégicos:

fortalecer la institucionalidad y capacidades TOPP; diversificar y descarbonizar las matrices reduciendo la dependencia fósil; movilizar financiamiento innovador a gran escala; integrar la resiliencia climática en la planificación; y garantizar una transición justa, territorialmente equilibrada y con perspectiva de género.

Estas orientaciones constituyen el marco de acción indispensable para que la región aproveche plenamente su potencial en la transición energética y logre consolidar la integración regional como vector clave hacia 2050. La evidencia presentada en esta publicación muestra que, para alcanzar ese objetivo, la integración energética regional constituye una oportunidad estratégica que América Latina y el Caribe no debería desaprovechar.

Bibliografía

Altomonte, H. (2024). Síntesis de los procesos de integración energética en América Latina y comparación con Europa y América del Norte. CEPAL. Mimeo.

ARPEL, IGU y OLADE (2023). Natural Gas in the Transition to Low-Carbon Economies. The Case for Latin America & the Caribbean. White Paper. Disponible en: https://www.arpel.org

Banco Interamericano de Desarrollo (BID) (2023). Apoyo a la Iniciativa Regional “Sistema de Integración Energética de los Países del Cono Sur (SIESUR), Proyecto RG-T4233.

CAF (Corporación Andina de Fomento) y OLADE (Organización Latinoamericana de Energía) (2025). Integración gasífera Argentina – Chile. Resumen Ejecutivo.

CIER (Comisión de Integración Energética Regional) (2023). Síntesis de la Integración Eléctrica en América Latina. Situación actual, perspectivas, principales barreras y oportunidades a la integración en la Región. Montevideo.

CIER (2025a). Síntesis informativa energética de los países de la CIER. Información del sector energético en países de América del Sur, América Central y República Dominicana. Datos 2023. Montevideo.

CIER (2025b). Interconexiones internacionales. Situación e intercambios de energía eléctrica. América del Sur y América Central. Montevideo.

Comisión Económica para América Latina y el Caribe (CEPAL), América Latina y el Caribe ante las trampas del desarrollo: transformaciones indispensables y cómo gestionarlas (LC/SES.40/3-P/-*), Santiago, 2024

Energy Institute (2024). Statistical Review of World Energy. Londres: Energy Institute. Disponible en: https://www.energyinst.org/statistical-review/home

GIIGNL (2024). Annual LNG Report 2024. Groupe International des Importateurs de Gaz Naturel Liquéfié.

Honty, G. (2006). Energía en Sudamérica: una interconexión que no integra. Nueva Sociedad Nº 204.

Kozulj, R. (2008). Situación y perspectivas del gas natural licuado en América del Sur. Santiago de Chile, CEPAL.

OLADE, (2024). Situación de la Integración Eléctrica en América del Sur Nota Técnica No.2

Ruchansky, B. (coord.) (2012). Integración eléctrica en América Latina: antecedentes, realidades y caminos por recorrer. CEPAL/GIZ, Serie documentos de Proyectos. Santiago.

Ruiz Caro, A. (2010). Puntos de conflicto de la cooperación e integración energética. CEPAL. Disponible en: https://repositorio.cepal.org

Sabbatella, I. (2018a). ¿GNL vs. gasoductos? tensiones en el proceso de integración gasífero sudamericano. Revista Ciclos en la Historia, la Economía y la Sociedad, Vol. XXV, Nº 51, pp. 85-106.

Sabbatella, I. (2018b). Neoliberalismo e integración “de hecho” en el Cono Sur: Argentina como exportadora de hidrocarburos. Revista Desafíos, (30-I), pp. 173-212. DOI: https://doi.org/10.12804/revistas.urosario.edu.co/desafios/a.5989

Sabbatella, I. (2023). Energy Transition and Climate Justice After Paris Agreement: Achievements and New Goals in South America. En Benites Lazaro, L. y Serrani, E. (eds.), Energy Transitions in Latin America, pp. 27-42. Springer Nature, Sustainable Development Goals Series.

Sabbatella, I. (2025). Transición energética y cooperación regional en Latinoamérica después del Acuerdo de París. Latinoamérica. Revista de Estudios Latinoamericanos, nº 80, pp. 21-49. DOI: http://dx.doi.org/10.22201/cialc.24486914e.2025.80.57647

Sauma, E., Gil, M. y Poveda, R. (Coords.). (2025). Estudio metodológico para la planificación eléctrica resiliente en América Latina y el Caribe. Documentos de Proyectos (LC/TS.2025/29). Comisión Económica para América Latina y el Caribe.

R. Calvo y otros, “Desarrollo de indicadores de pobreza energética en América Latina y el Caribe”, serie Recursos Naturales y Desarrollo, N° 207 (LC/TS.2021/104), Santiago, Comisión Económica para América Latina y el Caribe (CEPAL), 2021.