Emissão de títulos vinculados à sustentabilidade nos mercados internacionais por parte de empresas latino-americanas aumenta exponencialmente em 2021

Work area(s)

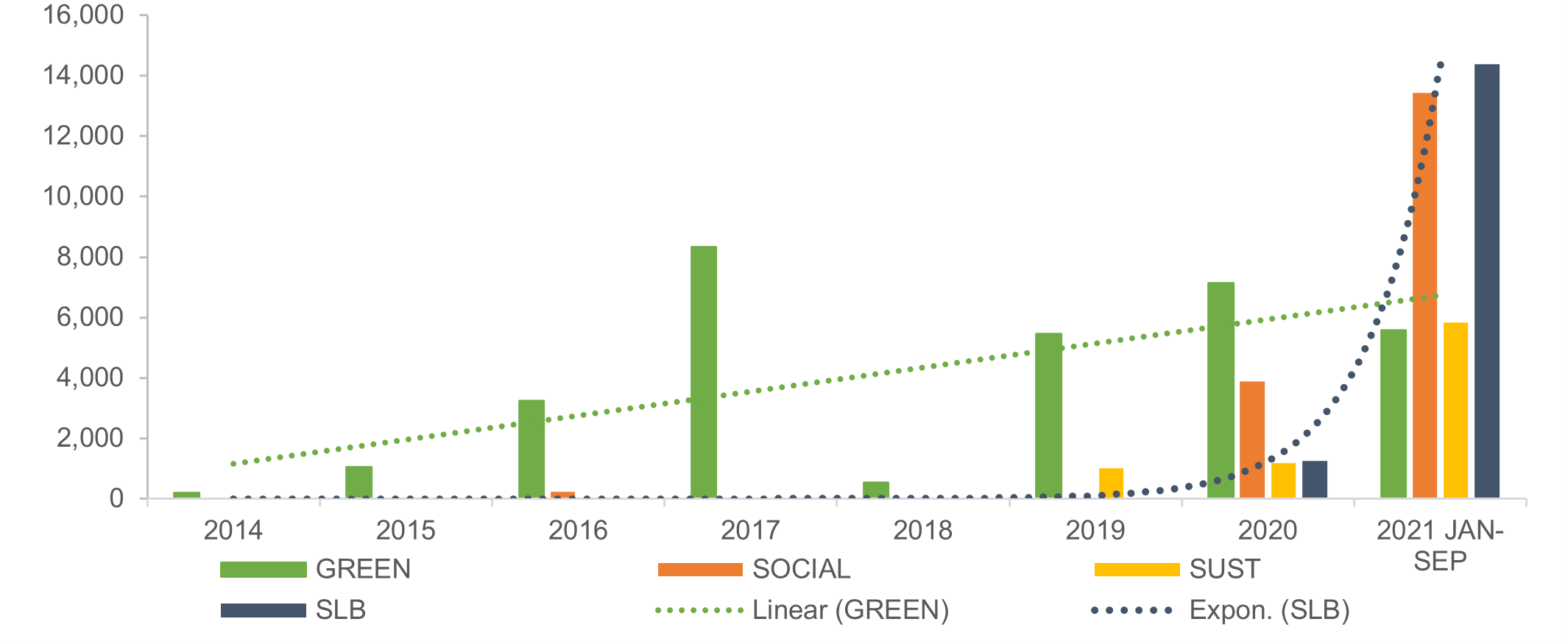

Os três maiores emissores desses títulos (conhecidos como SLB) na região foram Brasil (60%), México (28%) e Chile (8%) e os três setores mais representados foram transporte (26%), silvicultura e papel (23%) e alimentos e bebidas (22%).

O uso de instrumentos ambientais, sociais e de governança (ASG) nos mercados internacionais por parte dos emissores de dívida da América Latina e do Caribe (ALC) cresceu muito rapidamente nos últimos dois anos. Particularmente, em 2021 houve um crescimento exponencial na emissão internacional de títulos vinculados à sustentabilidade (SLB) por empresas da região, segundo um novo documento de projeto da Comissão Econômica para a América Latina e o Caribe (CEPAL) preparado por seu Escritório em Washington, DC em conjunto com a Divisão de Desenvolvimento Produtivo e Empresarial.

Emissão de títulos internacionais ASG da ALC por tipo de instrumento

(US$ milhões)

Fonte: Elaboração própria com base em dados compilados pela CEPAL de fontes de mercado, inclusive Dealogic, LatinFinance e Bloomberg.

Há dois tipos de estrutura no mercado de dívida relacionada com a sustentabilidade: os títulos verdes, sociais e sustentáveis são títulos focados no “uso dos fundos”, associados com um projeto ambiental ou social (ou uma combinação de social e ambiental) específico; os títulos vinculados à sustentabilidade (SLB) estão vinculados a metas, e os emissores selecionam indicadores de desempenho e outros objetivos relacionados com a sustentabilidade que querem atingir. Se a meta não for atingida, um mecanismo de ajuste para cima se aplica à taxa de juros do título. Portanto, os SLB estão mais estreitamente alinhados com a estratégia geral de sustentabilidade do emissor e não estão vinculados a nenhum projeto específico.

O documento “Corporate Governance in Latin America and the Caribbean: using ESG debt instruments to finance sustainable investment projects” (disponível em inglês) apresenta os desenvolvimentos recentes no mercado de títulos corporativos para os SLB e o papel da governança corporativa na apresentação de relatórios empresariais baseados nos critérios de ASG. Examina a potencialidade destes instrumentos de dívida como fonte de financiamento para os projetos de investimento, além de seu papel no fortalecimento das estruturas de governança das empresas e na contribuição a uma recuperação sustentável na região, levando em conta os compromissos para reduzir os riscos climáticos (Acordo de Paris de 2015 e COP 26) e para cumprir os Objetivos de Desenvolvimento Sustentável (ODS) e a Agenda 2030.

O relatório estuda os marcos de sustentabilidade e as emissões de SLB no mercado de renda fixa internacional por parte de seis empresas latino-americanas (Suzano, Klabin, CMPC, FEMSA, JBS e Nemak). As empresas foram selecionadas nos três maiores emissores de SLB da região - Brasil (60%), México (28%) e Chile (8%) - e nos três setores mais importantes: transporte (26%), silvicultura e papel (23%) e alimentos e bebidas (22%).

A análise mostra que, até agora, não se pode usar a informação dos indicadores de desempenho como parâmetro para fazer comparações. Embora as empresas possam escolher os mesmos indicadores de desempenho que seus pares num determinado setor, suas métricas variam amplamente. Devido a esta falta de métricas harmonizadas, as empresas podem mitigar a comparabilidade ao ajustar seus indicadores de desempenho ao alcance de suas operações ou seus modelos de negócio. Mais significativamente, para muitos dos indicadores de desempenho escolhidos ainda não se estabeleceu uma meta internacional.

A ausência de um marco claro e acordado para apresentar relatórios, medir e comparar o impacto climático das atividades corporativas, além da falta de parâmetros, poderia ser um impedimento para ampliar as estratégias de ASG no setor empresarial da região. Apesar de um maior envolvimento das diretorias nos processos de tomada de decisões relacionadas com o risco climático e das melhorias na qualidade da informação captada pelo mercado, continua sendo difícil usar a informação proporcionada pelas empresas em seus relatórios de ASG para fazer comparações diretas entre os investimentos. Embora os dados sejam quantificados na maioria dos casos, a informação pode não ser comparável entre períodos ou setores, ou dentro de um mesmo setor, o que dificulta a medição e comparação do impacto global dos esforços corporativos e da atividade produtiva na promoção de uma transição sustentável.

Related content

Subregional headquarter(s) and office(s)

Type

Country(ies)

- América Latina

Related link(s)

Contact

Oficina de la CEPAL en Washington, D.C.

- eclacwash@eclac.org